住宅ローンを組んだが、

- 住宅ローン控除で戻ってきた費用をすぐに繰り上げ返済に充てる

- 住宅ローン控除期間は繰り上げ返済を行わず、貯めて(投資しておき)、控除期間終了後まとめて繰り上げ返済する

のどちらが得なのか試算してみることにしました。

住宅ローンの詳細

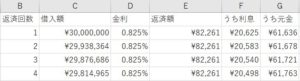

今回の住宅ローンの条件は以下の通り

| 借入金 | 30,000,000円 |

| 金利 | 0.825% |

| 返済期間 | 35年 |

| 返済回数 | 420回 |

住宅ローンの計算式

こちらのページを参考に関数をEXCELに入力。

計算結果の表示に戻すと、

こんな感じで、下に420行コピーすれば、返済額に対する利息分と元金の割合がわかります。

また、繰り上げ返済を行った際には、借入額から繰り上げ返済分を差し引くことで、

その後の利息、元金の計算が再計算されます。

住宅ローン控除の試算

住宅ローン控除についても、こちらのページを参考に計算します。

計算を簡略化するため、

「住宅ローン年末残高×控除率1%」分がすべて控除として返納されると仮定します。

試算結果

以下のケースで比較してみます。

- 繰り上げ返済は行わない

- 住宅ローン控除期間は繰り上げ返済を行わず、期間終了後まとめて繰り上げ返済を実施

- 住宅ローン控除を受け取ったらすぐに繰り上げ返済を行う

試算結果は以下になります

| 支払い総額 | |

| 1. | \31,955,351 |

| 2. | ¥31,399,882 |

| 3. | ¥31,426,264 |

こう見ると2.が一番支払う額が少なくなる計算なんですね。

しかも、2の場合10年間住宅ローン控除のお金を投資に回せるため、

投資で増やすことができれば、その分支払う総額も減ることになります。

住宅ローン控除期間は繰り上げ返済は行わないほうがよさそうですね。

コメント